Page 82 - Nguy Cơ Đánh Trùng Thuế

P. 82

trong vụ việc GPX . Tòa án cụ thể tập trung vào vấn đề áp đặt

song song các biện pháp AD và CVD đối với lốp xe có nguồn

gốc từ Trung Quốc. Trong kết luận của mình, Tòa án đã ra

phán quyết rằng DOC đã không có biện pháp phù hợp để

tránh trùng lặp trong việc áp đặt thuế đối kháng và các biện

pháp AD và yêu cầu DOC phải tìm ra phương pháp tính toán

để xử lý vấn đề trên.

Việc tính trùng thuế có thể dễ dàng xảy ra khi một cơ

quan điều tra áp đặt một biện pháp chống trợ cấp để bù đắp

bất kỳ khoản trợ cấp bị cáo buộc nào từ chính phủ nước xuất

khẩu. Do giá trị thông thường được tính toán dựa trên giá từ

quốc gia tương tự (nước thay thế) không được trợ cấp hay chi

phí. Tuy nhiên, cơ quan điều tra, đôi khi, áp dụng thuế chống

trợ cấp dựa trên một mức giá trợ cấp nội địa đồng thời thiết

lập một biên độ bán phá giá dựa trên giá trị thông thường (từ

một quốc gia tương tự).

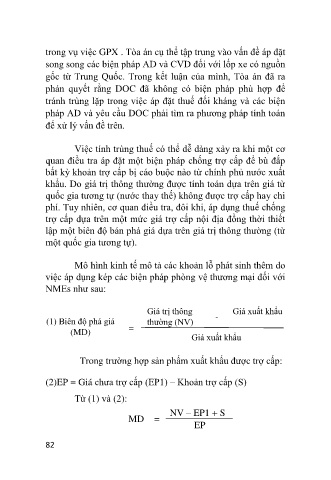

Mô hình kinh tế mô tả các khoản lỗ phát sinh thêm do

việc áp dụng kép các biện pháp phòng vệ thương mại đối với

NMEs như sau:

Giá trị thông Giá xuất khẩu

(1) Biên độ phá giá thường (NV) -

(MD) =

Giá xuất khẩu

Trong trường hợp sản phẩm xuất khẩu được trợ cấp:

(2)EP = Giá chưa trợ cấp (EP1) – Khoản trợ cấp (S)

Từ (1) và (2):

NV – EP1 + S

MD =

EP

82