Page 40 - Năng Cao Năng Lực Cạnh Tranh

P. 40

40 Nâng cao năng lực cạnh tranh của doanh nghiệp trong thương mại quốc tế

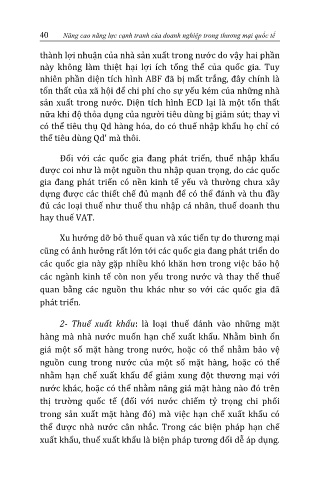

th{nh lợi nhuận của nh{ sản xuất trong nước do vậy hai phần

n{y không l{m thiệt hại lợi ích tổng thể của quốc gia. Tuy

nhiên phần diện tích hình ABF đ~ bị mất trắng, đ}y chính l{

tổn thất của x~ hội để chi phí cho sự yếu kém của những nh{

sản xuất trong nước. Diện tích hình ECD lại l{ một tổn thất

nữa khi độ thỏa dụng của người tiêu dùng bị giảm sút; thay vì

có thể tiêu thụ Qd h{ng hóa, do có thuế nhập khẩu họ chỉ có

thể tiêu dùng Qd' m{ thôi.

Đối với c|c quốc gia đang ph|t triển, thuế nhập khẩu

được coi như l{ một nguồn thu nhập quan trọng, do c|c quốc

gia đang ph|t triển có nền kinh tế yếu v{ thường chưa x}y

dựng được c|c thiết chế đủ mạnh để có thể đ|nh v{ thu đầy

đủ c|c loại thuế như thuế thu nhập c| nh}n, thuế doanh thu

hay thuế VAT.

Xu hướng dỡ bỏ thuế quan v{ xúc tiến tự do thương mại

cũng có ảnh hưởng rất lớn tới c|c quốc gia đang ph|t triển do

c|c quốc gia n{y gặp nhiều khó khăn hơn trong việc bảo hộ

c|c ng{nh kinh tế còn non yếu trong nước v{ thay thế thuế

quan bằng c|c nguồn thu kh|c như so với c|c quốc gia đ~

ph|t triển.

2- Thuế xuất khẩu: l{ loại thuế đ|nh v{o những mặt

hàng mà nhà nước muốn hạn chế xuất khẩu. Nhằm bình ổn

gi| một số mặt h{ng trong nước, hoặc có thể nhằm bảo vệ

nguồn cung trong nước của một số mặt h{ng, hoặc có thể

nhằm hạn chế xuất khẩu để giảm xung đột thương mại với

nước kh|c, hoặc có thể nhằm n}ng gi| mặt h{ng n{o đó trên

thị trường quốc tế (đối với nước chiếm tỷ trọng chi phối

trong sản xuất mặt h{ng đó) m{ việc hạn chế xuất khẩu có

thể được nh{ nước c}n nhắc. Trong c|c biện ph|p hạn chế

xuất khẩu, thuế xuất khẩu l{ biện ph|p tương đối dễ |p dụng.