Page 153 - Chính Sách Thương Mại Đối Với Sự Phát Triển

P. 153

Thực trạng chính sách thương mại........giai đoạn 2001 - 2011

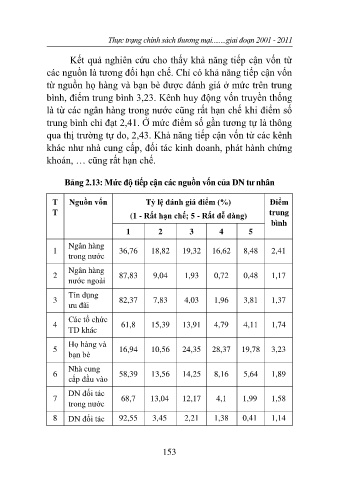

Kết quả nghiên cứu cho thấy khả năng tiếp cận vốn từ

các nguồn là tương đối hạn chế. Chỉ có khả năng tiếp cận vốn

từ nguồn họ hàng và bạn bè được đánh giá ở mức trên trung

bình, điểm trung bình 3,23. Kênh huy động vốn truyền thống

là từ các ngân hàng trong nước cũng rất hạn chế khi điểm số

trung bình chỉ đạt 2,41. Ở mức điểm số gần tương tự là thông

qua thị trường tự do, 2,43. Khả năng tiếp cận vốn từ các kênh

khác như nhà cung cấp, đối tác kinh doanh, phát hành chứng

khoán, … cũng rất hạn chế.

Bảng 2.13: Mức độ tiếp cận các nguồn vốn của DN tư nhân

T Nguồn vốn Tỷ lệ đánh giá điểm (%) Điểm

T (1 - Rất hạn chế; 5 - Rất dễ dàng) trung

bình

1 2 3 4 5

Ngân hàng

1 36,76 18,82 19,32 16,62 8,48 2,41

trong nước

Ngân hàng

2 87,83 9,04 1,93 0,72 0,48 1,17

nước ngoài

Tín dụng

3 82,37 7,83 4,03 1,96 3,81 1,37

ưu đãi

Các tổ chức

4 61,8 15,39 13,91 4,79 4,11 1,74

TD khác

Họ hàng và

5 16,94 10,56 24,35 28,37 19,78 3,23

bạn bè

Nhà cung

6 58,39 13,56 14,25 8,16 5,64 1,89

cấp đầu vào

DN đối tác

7 68,7 13,04 12,17 4,1 1,99 1,58

trong nước

8 DN đối tác 92,55 3,45 2,21 1,38 0,41 1,14

153