Page 111 - Hỏi Đáp Pháp Luật Về Thu Tiền Thuế Đất, Thuế Mặt Nước

P. 111

- Trường hỢp thuộc đối tượng xác định giá đất tính

thu tiền thuê đất theo phương pháp hệ sô' điều chỉnh

giá đất: cơ quan Thuế xác định sô' tiền thuê đất được

miễn bằng diện tích phải nộp tiền thuê đất nhân (x) với

giá đất tại Bảng giá đất tương ứng với thòi hạn thuê

đất nhân (x) với hệ sô' điều chỉnh giá đất và ghi sô' tiền

đưỢc miễn cụ thể vào quyết định miễn tiền thuê đất.

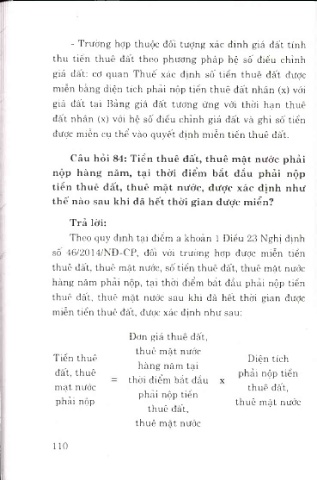

Câu hỏi 84: Tiền thuê đất, thuê m ặt nước phải

nộp hàng năm, tại thời điểm bắt đầu phải nộp

tiền thuê đất, thuê m ặt nước, được xác định như

thê' nào sau khi đã hết thời gian đưỢc miễn?

Trả lời:

Theo quy định tại điểm a khoản 1 Điều 23 Nghị định

sô 46/2014/NĐ-CP, đôi với trường hỢp được miễn tiền

thuê đất, thuê mặt nước, sô' tiền thuê đất, thuê mặt nưốc

hàng năm phải nộp, tại thời điểm bắt đầu phải nộp tiền

thuê đất, thuê mặt nước sau khi đã hết thời gian được

miễn tiền thuê đất, được xác định như sau:

Đơn giá thuê đâ't,

thuê mặt nưốc

Tiền thuê Diện tích

hàng năm tại

đất, thuê phải nộp tiền

thòi điểm bắt đầu

mặt nước thuê đất,

phải nộp tiền

phải nộp thuê mặt nước

thuê đất,

thuê măt nưốc

110